Nordmenns gjeld faller i forhold til inntekten

Store tall om forbruksgjeld har skapt uro, men bak overskriftene viser en dypere analyse at gjeldsbelastningen i norske husholdninger er på vei ned – når man tar hensyn til inntektsvekst og inflasjon.

Under Kredinors kundearrangement i Oslo onsdag 22. oktober, viste analysesjef Alexander Tinholt i Kredinor at nordmenn relativt sett blir mindre gjeldstynget.

Nylig vakte et tall på 175,5 milliarder kroner i Gjeldsregisteret bekymring. Selv om det er et høyt tall, peker Tinholt på at det er viktigere å se utviklingen over tid og justere for inflasjon.

– For det er jo sånn at hvis jeg hadde kjøpt den samme varen eller tjenesten hver eneste måned i Gjeldsregistrets seksårige historie, så hadde den månedlige kreditportreningen bare fortsatt å øke og øke, selv om jeg har akkurat det samme forbruket underliggende.

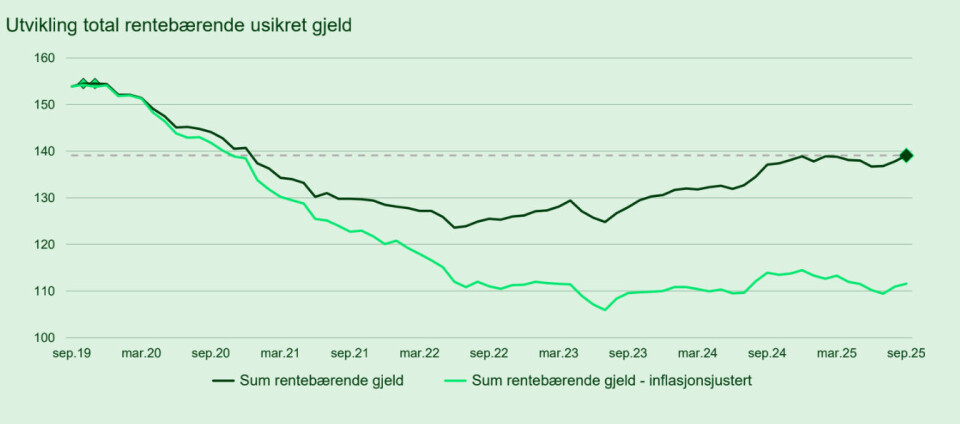

På tide med et inflasjonsjustert verdensbilde

Annonse

Når man ser på den rentebærende usikrede gjelden – den som faktisk koster husholdningene penger – og justerer for inflasjon, fremstår bildet langt mindre dramatisk. Usikret gjeld er så godt som synonymt med forbrukslån.

– Vi får et ganske annet bilde. Selv om det har vært litt opp og ned, har utviklingen de tre siste årene vært mer eller mindre flat.

Påstander om en «alarmerende» økning i 2025 blir også avvist av Tinholt. Han mener slike beskrivelser passet bedre i fjor, da gjelden steg gjennom høsten. I år er situasjonen stabil.

– Så ja, vi har rett i at den er oppe i september, men ser vi på utviklingen utover, er vi helt flate i 2025 så langt.

Tinholts konklusjon er at den norske gjeldssituasjonen er ikke alarmerende, men tvert imot i ferd med å normaliseres. For de fleste husholdninger ser økonomien nå bedre ut enn på lenge.

Gjelden faller i forhold til inntekten

Annonse

Et av de mest sentrale funnene er at gjelden faller relativt til inntekten. Selv om totalbeløpet i kroner øker svakt, synker gjeldsbelastningen når den settes opp mot nordmenns inntekter.

– Selv om det har vært flatt til 2023–2024, fortsetter trenden ned. Den gjelden som er der i forhold til inntekten, den er fallende, selv om den nominelt er stigende.

Også andelen av usikret gjeld som er rentebærende viser en nedadgående trend. Det tyder på at stadig flere nordmenn bruker kredittkort og forbrukslån mer bevisst – og betaler ned før rentene løper.

– Hvis folk er smarte brukere av kredittkort, så er det positivt, så lenge man ikke bygger seg rentebærende gjeld.

Tinholt understreker at dette er et bilde på totalnivå, og at det fortsatt finnes grupper med økonomiske utfordringer. Men samlet sett mener han utviklingen peker riktig vei.

Ser lyst på fremtiden

Annonse

Kredinors eget likviditetsbarometer, som måler husholdningenes evne til å dekke løpende kostnader, viser også en bedring etter en periode med rentehevinger. Etter to rentekutt og fallende inflasjon har mange fått mer økonomisk pusterom.

– Vi ligger nå i en positiv trend. Vi forventer ytterligere forbedring fremover, og at vi sommeren 2026 kan si at vi er etablert på oversiden av nøytralt nivå.